¿Cuándo están Sujetos a Impuestos los Beneficios? (continuación)

Cómputo del Ingreso

Cuando calcule la porción sujeta a impuestos de los beneficios del Seguro Social del contribuyente, compare la cantidad base con el total de:

- Ingresos excluidos recibidos por residentes de Puerto Rico como salarios (por servicios prestados en Puerto Rico); intereses (incluyendo intereses excluidos); dividendos ordinario; cantidad tributable de cuentas IRA's; cantidad tributable de pensiones y anualidades (sin considerar la exclusión concedida en Puerto Rico); pensión alimentaria recibida; compensación por desempleo; cantidad tributable de: ingreso de negocio, ganancia de capital, ingreso de rentas, regalías, sociedades, Corporación S, fideicomisos, ingreso de agricultura, otros ingresos, etc.

- Cantidades del Formulario 1040, líneas 1, 2b, 3b, 4b, 5b, 7 y 8, más línea 2a (intereses excluidos)

- La mitad de su:

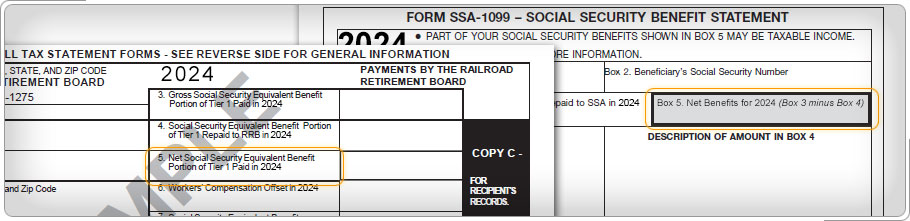

- Beneficio Neto del Seguro Social por el año (Forma SSA-1099, casilla 5)

- Equivalente Seguro Social del "Railroad Retirement Benefits" (Forma RRB-1099, casilla 5)