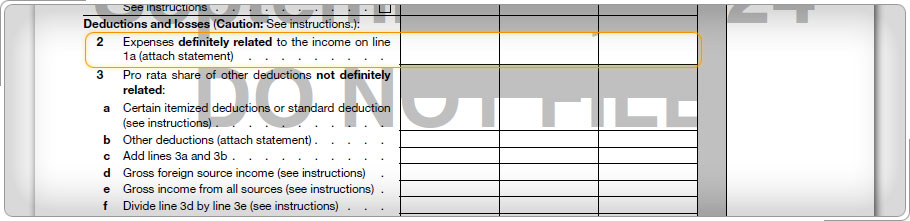

Parte I (continuación)Línea 2: DeduccionesAl calcular el ingreso sujeto a impuesto originario del extranjero para el crédito al impuesto extranjero, sustrae los gastos relacionados con el ingreso extranjero, perdidas, etc., del ingreso extranjero. En línea 2, escribe las deducciones que están definitivamente relacionadas con el ingreso extranjero como gastos incurridos por mudarse a un nuevo lugar principal de trabajo fuera de los Estados Unidos o por suministros comprados para su trabajo fuera de los Estados Unidos. Para los años contributivos 2018 hasta 2025, los gastos de mudanza ya no son deducibles a menos que usted sea miembro de las fuerzas armadas en servicio activo.

|