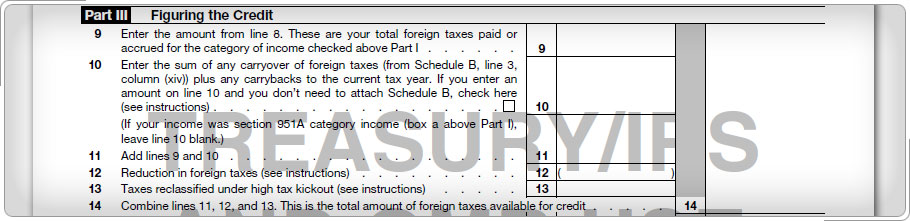

Parte III (continuación)Reducción en Impuesto ExtranjeroEn Formulario 1116, Parte II todos los impuestos en Puerto Rico pagados o acumulados en ambos ingresos: excluidos y no excluidos de impuestos pueden mostrarse al calcular el crédito. No obstante, impuestos pagados en ingreso excluido de impuesto no son permitidos como parte del crédito al impuesto extranjero. Impuestos asignados al ingreso excluido de Puerto Rico debe incluirse en la Parte III, línea 12, como una reducción en impuesto extranjero. Para encontrar la reducción en impuesto extranjero del contribuyente, use ésta fórmula:

|