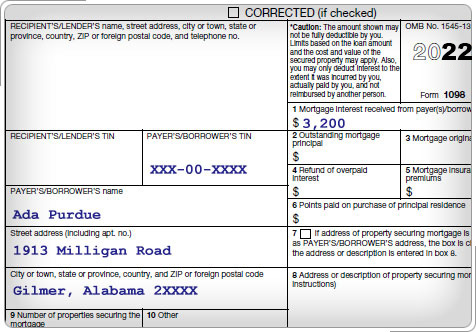

Interés HipotecarioEl interés hipotecario es todo interés pagado sobre un préstamo, la línea de crédito o un préstamo sobre el valor líquido que esté garantizado por la vivienda del contribuyente. La deducción por el interés de la hipoteca sobre el valor líquido no está permitida a menos que se haya utilizado para construir, comprar o hacer mejoras en la residencia calificada del contribuyente. Por lo general, los contribuyentes reciben el Formulario 1098, Mortgage Interest Statement (Estado de cuenta de intereses hipotecarios, en inglés), el cual muestra el monto total de intereses hipotecarios que el contribuyente ha pagado. Sólo los contribuyentes que son legalmente responsables de la deuda pueden deducir el interés en el año en que se paga. Recuerde que los contribuyentes pueden tener más de una hipoteca o es posible que hayan refinanciado durante el año y tengan varios estados de cuenta de intereses hipotecarios. Asegúrese de incluirlos todos consultando los consejos para la entrevista: deducciones detalladas en la pestaña de Deducciones de la Guía de Recursos para Voluntarios. Ciertos tipos de interés son deducibles como deducciones detalladas. Los intereses hipotecarios, los puntos de descuento sobre interés hipotecario (pagados en forma de interés) y el interés por inversiones se pueden deducir en el Anexo A. Cualquier interés (incluso el descuento de emisión original) acumulado sobre una hipoteca revertida no es deducible hasta que el préstamo se pague en su totalidad. El interés por inversiones no está dentro del ámbito de los programas VITA/TCE y se debe remitir al contribuyente a un preparador de impuestos profesional. Use el diagrama de flujo: ¿Son Totalmente Deducibles los Intereses Hipotecarios de mi Vivienda?, en la Publicación 17, para determinar si el interés debe incluirse en el Anexo A. Consulte la lección de Extensión Legislativa que contiene la Publicacion 17, para ver información sobre las primas de seguro hipotecario calificadas. Un contribuyente podría deducir el interés sobre una vivienda principal y sobre una segunda vivienda. Una vivienda puede ser una casa, apartamento en cooperativa, condominio, casa móvil, casa rodante o casa flotante que posea instalaciones para dormir, cocinar y servicios sanitarios.

|

Deducciones Detalladas

Intereses Pagados

- Interview Tips - Itemized Deductions

- Publication 17: Is My Home Interés Hipotecario Fully Deductible?

Interview Tips - Itemized Deductions

Publication 17: Is My Home Mortgage Interest Fully Deductible?