Límites del CréditoLos gastos de cuidado de menores y dependientes que fueron incurrido por un contribuyente están sujetos al límite del ingreso del trabajo. El monto de gastos relacionados con el trabajo usados para calcular el crédito no puede ser mayor que:

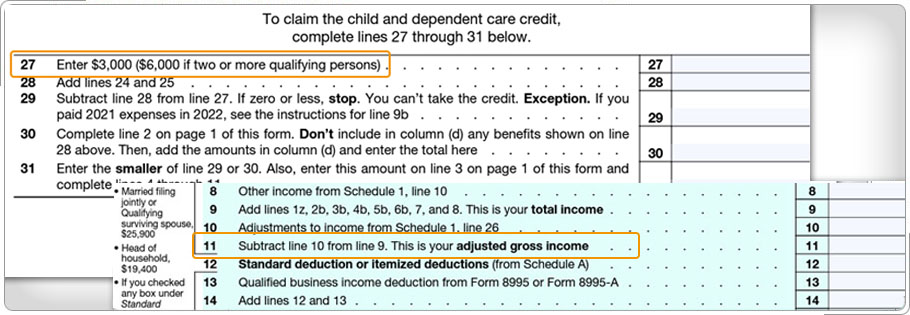

Si el contribuyente presenta una declaración como un cónyuge sobreviviente después de la muerte de un cónyuge durante el año tributario, el contribuyente puede, pero no está obligado a, incluir los ingresos devengados del cónyuge que murió. Además del límite del ingreso del trabajo, existe un límite en dólares sobre el monto de gastos relacionados con el trabajo que se puede usar para calcular el crédito. Este límite es de $3,000 por una persona que reúne los requisitos o de $6,000 por dos o más personas. Si el contribuyente recibió beneficios de cuidado para dependientes de un empleador, el monto de los beneficios excluidos del ingreso debe restarse del límite en dólares. Mary tiene tres hijos que reúnen los requisitos. Ella recibió $4,800 en beneficios de cuidado de dependientes a través de su empleador. Cuando Mary calcule el crédito, sus gastos relacionados con el trabajo estarán limitados a $1,200 ($6,000 - $4,800).

|