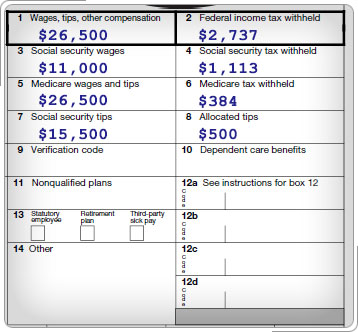

Propinas sujetas a otros impuestos (continuación)Propinas AsignadasUn empleador puede "asignar propinas" a un empleado si éste trabajó en un restaurante, un bar o negocio similar, y declaró las propinas que fueron menores a la cuota del 8% de ventas de alimentos y bebidas que le corresponde al empleado. Si el empleador asigna propinas a los empleados, el monto se declara en el recuadro 8 del Formulario W-2. Este monto se incluye en los ingresos del Formulario 1040. Sin embargo, los impuestos de seguro social y Medicare no se retienen de las propinas asignadas. El empleado paga los impuestos de seguro social y Medicare completando el Formulario 4137, denominado Impuesto de seguro social y Medicare sobre ingreso de propinas no declarado (Social Security and Medicare Tax on Unreported Tip Income). Si el empleado puede mostrar a través de la Publicación 1244, denominada Registro diario de propinas del empleado e informe al empleador (Employee's Daily Record of Tips and Report to Employer), o algún registro diario de propinas similar, que las propinas reales recibidas son diferentes al monto asignado, entonces la cifra verdadera se declara en el Formulario 1040. Las propinas reales recibidas también se declaran en el Formulario 4137 para calcular los impuestos de seguro social y Medicare.

|