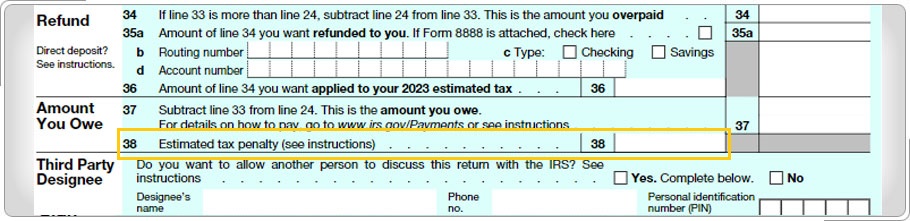

Multa por Impuestos EstimadosLa multa por impuestos estimados se calcula en el Formulario 2210, Pago Insuficiente del Impuesto Estimado por Individuos, Sucesiones y Fideicomisos y se registra en la línea correspondiente en la parte del Formulario 1040 denominada Cantidad que se Debe. Aunque llenar el Formulario 2210 está fuera del ámbito de los programas VITA/TCE, es importante que los voluntarios conozcan las disposiciones sobre multas por impuestos estimados. Generalmente, si los contribuyentes no pagaron impuestos suficientes, ya sea por medio de retenciones o al hacer pagos de impuestos estimados, adeudarán una multa por el pago insuficiente de los impuestos estimados. En la mayoría de casos, los contribuyentes deben pagar impuestos estimados si anticipan que adeudarán por lo menos $1,000 en impuestos (después de sustraer las retenciones y los créditos) y que sus retenciones y créditos serán inferiores a lo que resulte menor entre:

Se podrá imponer una multa por impuestos estimados si el contribuyente no hace los pagos de impuestos estimados según sea requerido.

|

Reembolso y Cantidad de Impuesto Adeudados

Multa por Impuestos Estimados

Form 2210