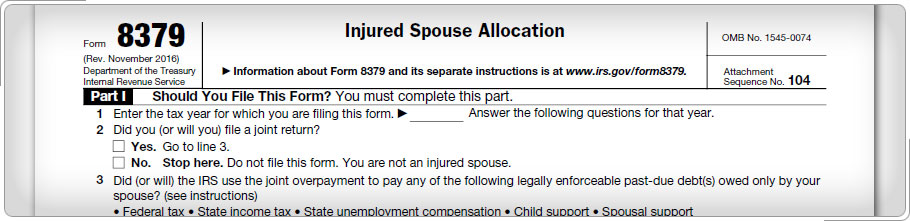

Cónyuge PerjudicadoCuando se presenta una declaración conjunta y solo uno de los cónyuges adeuda una cantidad retrasada, tal como la pensión para hijos menores, un préstamo educativo o impuestos de años previos, el cónyuge que no tiene obligación sobre la deuda, se le puede considerar un "cónyuge perjudicado". La pareja debió haber presentado el Formulario 8379, Asignación de cónyuge perjudicado, con su declaración original. Este formulario puede presentarse electrónicamente. Si no presentaron el Formulario 8379, y uno de ellos califica como cónyuge perjudicado, presente el Formulario 8379 solo. No adjunte el formulario al Formulario 1040-X. Sin embargo, si la pareja presenta el Formulario 1040-X para un reembolso adicional que no está relacionado con el reclamo original de cónyuge perjudicado y no quieren que la porción del pago en exceso del cónyuge perjudicado se le aplique a la cantidad compensada del otro cónyuge, entonces complete y adjunte otro Formulario 8379 al Formulario 1040-X. Vea la Publicación 17(SP), Formulario 8379, y las Instrucciones del Formulario 1040-X para obtener más información.

|