Impuestos adicionales adeudadosLas cuentas IRA tradicionales y otros planes calificados permiten a las personas diferir el pago de impuestos sobre dinero que aportan y sobre las ganancias hasta que los fondos se distribuyen. Si no se siguen las reglas sobre aportaciones y distribuciones, es posible que se tengan que pagar impuestos adicionales como multa. Por ejemplo, el contribuyente debe pagar impuesto sobre los ingresos y también un impuesto adicional si se presenta cualquiera de las siguientes situaciones:

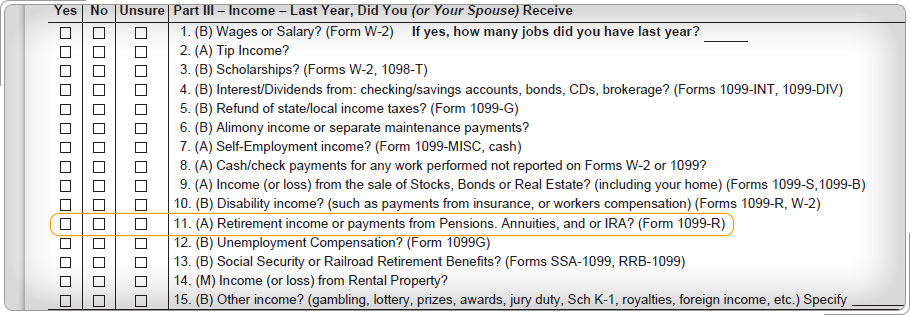

Consulte la hoja de admisión y entrevista, Parte III: Ingreso, para responder la pregunta en relación con el ingreso por plan de jubilación o pagos de pensiones, anualidades y/o cuentas IRA. Si la casilla "sí" está marcada, revise el o los Formularios 1099-R donde se declaren estos pagos, para determinar si el contribuyente está sujeto al impuesto adicional o si reúne los requisitos para una excepción. Si el contribuyente es menor de 59 1/2 años de edad, las ganancias sobre aportaciones en exceso que fueron retiradas para la fecha de vencimiento de la declaración, se consideran distribuciones prematuras y están sujetas al impuesto adicional del 10%. Consulte la lección de Ajustes al Ingreso para más información. El Formulario 5329 enumera en la Parte I las excepciones al impuesto adicional sobre parte de o sobre todas las distribuciones prematuras de planes IRA o de planes de pensión que reúnan los requisitos; sólo la Parte I del Formulario 5329 está dentro del alcance de servicios. Las otras partes del Formulario 5329 están fuera del alance de servicios y se hace referencia a ellas sólo para que usted esté enterado. Envíe a contribuyentes con estos asuntos a un preparador profesional de impuestos.

|