Pruebas Para los Hijos que Reúnen los Requisitos (continuación)Estudio PrácticoRobyn Smith tiene 25 años de edad. Ella y su hijo de 2 años, Aiden, vivieron con la madre de Robyn todo el año. Aiden tiene un número de seguro social válido. A continuación se muestran las respuestas de Robyn a las preguntas que se encuentran en los consejos para la entrevista: EIC con un hijo que reúne los requisitos en la pestaña del Crédito por ingresos del trabajo de la Guía de Recursos para Voluntarios:

|

Crédito por ingreso del trabajo

Reglas Para Contribuyentes con Hijos que Reúnen los Requisitos

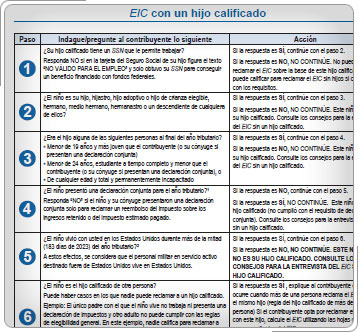

EIC con un hijo que reúne los requisitos