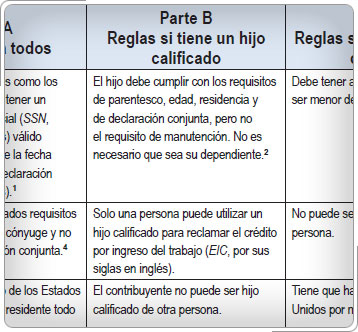

Pruebas para los hijos que reúnen los requisitosPara fines del EIC, el contribuyente tiene un hijo que reúne los requisitos si el hijo pasa todas las pruebas que se mencionan en la parte B de la gráfica que resume los requisitos de elegibilidad del EIC en la pestaña del Crédito por ingresos del trabajo de la Guía de Recursos para Voluntarios.

Los contribuyentes que tengan un hijo que reúne los requisitos pueden presentar el Formulario 1040 para reclamar el EIC. Declarar a un hijo que no reúne los requisitos es uno de los errores más comunes del EIC; para asegurarse que aplica las reglas correctamente cuando haga preguntas al contribuyente, consulte las reglas generales de elegibilidad del EIC en la pestaña del Crédito por ingresos del trabajo de la Guía de Recursos para Voluntarios. Según las reglas de desempate, los contribuyentes tienen la opción de elegir cuál de ellos reclamará al hijo. Las reglas de desempate se aplican cuando el hijo es reclamado por varios contribuyentes.

|

Crédito por ingreso del trabajo

Reglas Para Contribuyentes con Hijos que Reúnen los Requisitos

Consejos de entrevista para las reglas generales de elegibilidad del EIC