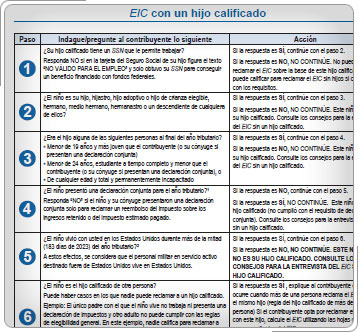

Pruebas Para los Hijos que Reúnen los Requisitos (continuación)Estudio PrácticoJane que tiene 31 años de edad y Todd que tiene 33 años de edad, tienen una hija, Amanda, de 8 años de edad. Jane y Todd no se han casado. Jane y su hija Amanda vivieron juntas todo el año en un apartamento. Todd vive solo. Jane percibió $15,000 trabajando como empleada en una tienda de ropa. Todd es el gerente asistente de una ferretería y percibió $48,000. Él pagó más de la mitad de los gastos de alquiler y servicios públicos del apartamento de Jane. También le dio dinero a Jane para la compra de comestibles. Todd no paga ningún gasto ni pensión de ningún otro pariente. Todos son ciudadanos estadounidenses y tienen números de seguro social válidos. Aunque Todd aportó más de la mitad del costo de una vivienda para Jane y Amanda, no puede presentar la declaración como "cabeza de familia" porque Amanda no vivió con él más de la mitad del año. Jane tampoco puede presentar la declaración como cabeza de familia. Revise las reglas de estado civil "cabeza de familia" para efectos de la declaración en la pestaña del Estado civil para efectos de la declaración de impuestos de la Guía de Recursos para Voluntarios. Jane es la única que puede declarar a Amanda como hijo que reúne los requisitos para el EIC. Todd no puede hacerlo ya que Amanda no vivió con él durante más de la mitad del año. Revise las reglas del crédito tributario por ingreso del trabajo en la pestaña Cómo comenzar una declaración de impuestos y Estado Civil para Efectos de la Declaración de impuestos de la Guía de Recursos para Voluntarios. Para los efectos del EIC, un hijo que reúne los requisitos no tiene que ser dependiente del contribuyente a menos que el hijo esté casado. Por ejemplo, el padre o la madre que tiene la custodia del hijo (aquel con el que el(la) hijo(a) vivió durante más de la mitad del año) puede cumplir las condiciones del EIC. El padre o la madre que no tiene la custodia no reúne los requisitos del EIC porque el(la) hijo(a) no vivió con él o ella durante más de mitad del año. No importa si el padre o la madre con la custodia no toma la exención de dependiente por el(la) hijo(a) en el caso de padres divorciados o separados.

|

Crédito por ingreso del trabajo

Reglas Para Contribuyentes con Hijos que Reúnen los Requisitos

Reglas de estado civil "cabeza de familia"

Reglas del crédito tributario por ingreso del trabajo