Cómo completar el Anexo CEn el Anexo C, los gastos se desglosan por categoría. Tenga en mente las siguientes cuestiones sobre la sección de Información General:

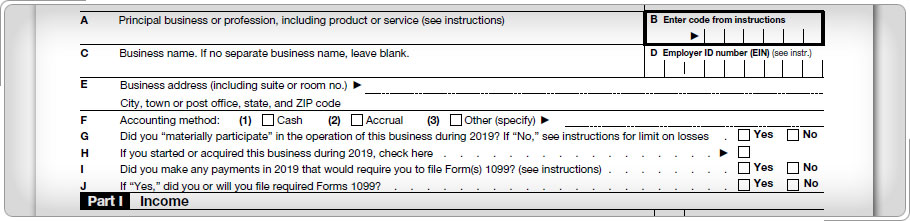

En general, es posible que a los contribuyentes que buscan ayuda a través de los programas VITA/TCE se les requiera presentar el Formulario 1099-NEC para los pagos en un monto de $600 o más por servicios realizados para un negocio por personas a quienes no se trate como sus empleados. El trabajo por contrato incluye pagos a personas que el contribuyente no trata como empleados (por ejemplo, contratistas independientes) para los servicios que se realizan para el comercio o negocio del contribuyente. El contribuyente tiene que presentar el Formulario 1099-NEC para informar los pagos por contrato de trabajo. Si el contribuyente responde que "Sí" a efectuar pagos que requerirían presentar algún Formulario 1099, tanto la declaración de impuestos sobre los ingresos como la preparación del Formulario 1099 correspondiente están fuera del alcance de los programas VITA/TCE. No obstante, el Formulario 1040 tiene que referirse a un preparador profesional de impuestos incluso si los contribuyentes indican que ya han presentado los Formularios 1099.

|

Ingreso del Negocio, Formulario 1040

Cómo completar el Anexo C

Schedule C