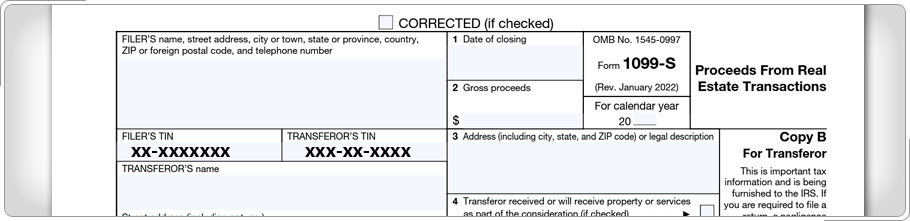

Precio de Venta (continuación)Si el contribuyente recibió el Formulario 1099-S, Proceeds From Real Estate Transactions (producto de transacciones inmobiliarias), úselo para calcular el precio de venta de la vivienda del contribuyente. El recuadro 1 muestra la fecha de la venta (cierre) y el recuadro 2 muestra el producto bruto recibido de la venta de su vivienda principal. En el caso de los contribuyentes que no recibieron un Formulario 1099-S, use los documentos de la venta y otros registros. Si el contribuyente puede excluir toda la ganancia de una venta, la persona responsable de cerrar la venta (por ejemplo, un agente inmobiliario o agente liquidador) por lo general no tendrá que declararlo en el Formulario 1099-S. Si se emite un Formulario 1099-S y usted determina que la ganancia es excluible, la venta debería declararse en el Formulario 8949 y en el Anexo D para notificar al IRS que la ganancia es excluible. Utilice el precio bruto de venta en el Formulario 8949. Hablaremos de los gastos de venta a continuación. Si el contribuyente tiene una pérdida sobre la venta de una vivienda principal por la que recibió un Formulario 1099-S, el contribuyente debe declarar la pérdida en el Formulario 8949 y en el Anexo D aun cuando la pérdida no sea deducible. Al llenar la hoja de trabajo de Transacciones de Ganancia o Pérdida de Capital, elimine la pérdida ingresando un código de ajuste y un monto en las columnas (f) y (g), respectivamente.

|