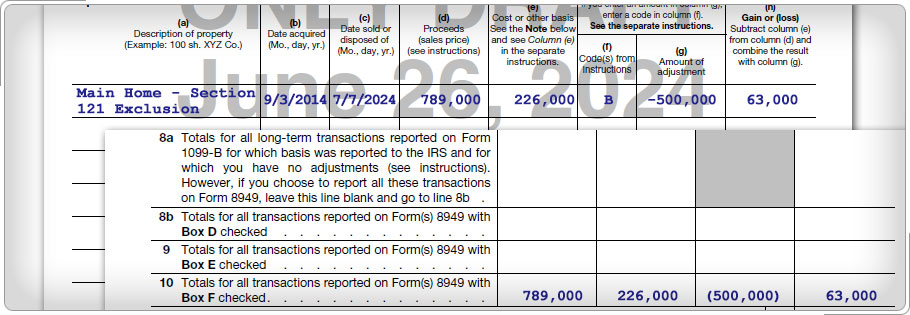

Cuándo se Debe Declarar una GananciaEl producto de la venta de una vivienda principal que pasa las pruebas de propiedad y uso debe declararse solamente si la ganancia es mayor que la exclusión permitida del contribuyente. La ganancia de la venta de una casa que no es la vivienda principal del contribuyente por lo general tendrá que declararse como ingreso. En ambos casos, la ganancia es tributable y debe declararse incluso aun cuando no se haya recibido un Formulario 1099-S. La venta se debe declarar en el Formulario 8949 y en el Anexo D. El código de ajuste H se utiliza para reclamar la exclusión permitida. Anote ambos, el código E (para los gastos de venta) y el código H (para la ganancia excluida) y la cantidad agregada de ambos como un ajuste. Si la vivienda se usó con fines comerciales o como propiedad de alquiler, la ganancia se declararía en el Formulario 4797, que está fuera del alcance de los programas VITA/TCE, y se debe referir al contribuyente a un preparador profesional de impuestos. Si el monto obtenido es menor que la base ajustada, la diferencia es una pérdida. Una pérdida sobre la venta de una casa principal no se puede deducir. Sin embargo, un contribuyente que recibió el Formulario 1099-S por una pérdida sobre la venta de una vivienda principal debe declararla en el Formulario 8949 y en el Anexo D aun cuando la pérdida no sea deducible. Declarar la transacción debería evitar que el contribuyente reciba un aviso del IRS. Para repasar la información relacionada con el software, consulte la pestaña de Ingresos de la Guía de Recursos para Voluntarios, para ver las entradas del software sobre la venta de una vivienda. A continuación, se muestra cómo declarar la ganancia tributable y el monto de la exclusión por la venta de una vivienda principal.

|