Uso Personal de la Propiedad de Alquiler (continuación)Limitaciones de DeducibilidadExisten limitaciones que se basan en si el contribuyente usó la unidad de vivienda como un hogar y si satisface la prueba de uso personal. La prueba de uso personal se satisface si el contribuyente usó la unidad para fines personales más de lo mayor de:

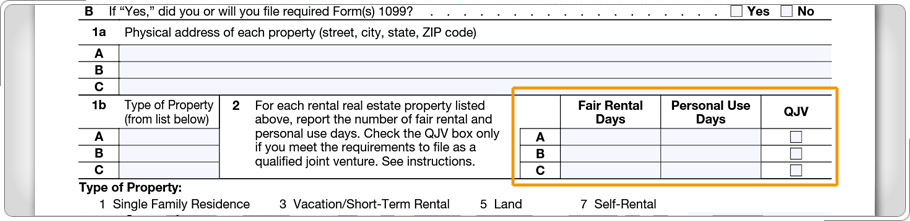

Los días de alquiler justo y los días de uso personal se declaran en la línea 2 del Anexo E en la Parte I. Si el contribuyente no usó la unidad de vivienda como un hogar, el contribuyente puede deducir todos los gastos por la parte de alquiler, conforme a las Reglas de Actividades Riesgosas y las Reglas de Pérdida por Actividad Pasiva. Estas reglas se explicarán más adelante en la lección. Para obtener más detalles sobre estas reglas, consulte la Publicación 527, Propiedad de Alquiler Residencial (Residential Rental Property, en inglés). Por lo general, los asuntos de actividades riesgosas y pasiva están más allá del ámbito de los programas de VITA/TCE. Estos asuntos se mencionan para los que asistan a miembros del ejército que viven en el extranjero que tengan acceso limitado a recursos y a preparadores profesionales.

|